文:国盛金融工程团队

筹谋东谈主:刘富兵/杨晔

本期话题:寻找成长中估值不贵且库存有望底部回转的行业

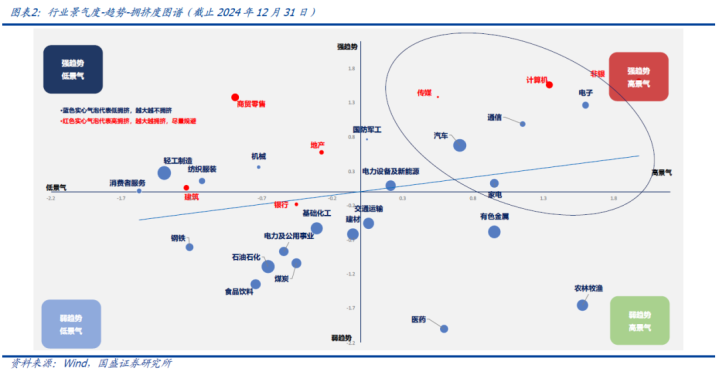

本期话题:2024年右侧景气趋势模子全皆收益15.3%,相对wind全A指数逾额5.3%。左侧库存景气回转策略全皆收益25.6%,相对行业等权逾额14.5%。证据景气度-趋势-拥堵度打分框架,短期看红利关系行业打分在10月昭彰下滑,成长板块相对占优。从趋势模子来看,新动力产业链处于“强趋势-低拥堵”区域;从景气模子来看,通讯、电子、家电、汽车和有色等偏高质料板块近一年来一直处于“高景气-强趋势”区域,且拥堵度不高,在主动去库存末期咱们建议存眷成长中有望库存底部回转的行业,这几个行业近半年咱们反复强调其补库机遇,但探究到通讯和电子当今估值偏贵,咱们建议短期要点存眷家电、汽车和有色金属的建树契机。

宏不雅层面:可能处于主动去库存末期。瞻望沪深300盈利增速和PPI同比增速有企稳迹象,库存周期处于主动去库存阶段,但近期经济和库存景气指数近期有成立迹象,可合手续追踪。

中不雅层面:耗尽板块和电子、通讯刻下功绩透支年份偏高,估值偏贵。

耗尽估值已偏高:食物饮料、家电、医药。当今耗尽板块估值已处于历史较高区域,食物饮料、家电和医药的功绩透支年份差异回到63%、66%和73%分位数,此外耗尽板块景气度指数有旯旮下滑趋势,刺目回调风险。

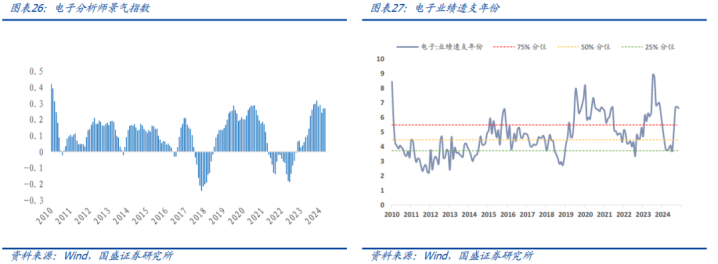

电子和通讯刻下功绩透支年份偏高,估值偏贵。当今电子功绩透支年份飞腾至历史89%分位数,通讯的功绩透支年份飞腾至历史71%分位数,估值偏贵,短期刺目挪动风险。

大金融当今具备全皆收益建树价值。银行改日一年瞻望会有全皆收益建树价值。保障PEV估值近期有成立迹象,保费收入增速昭彰改善,要点存眷十年国债收益率的拐点信号。地产行业估值有所回升,房贷利率已创历史新低,且货币指数进入宽松区间,不错存眷。

行业建树模子追踪:寻找成长中估值较低且库存有望底部回转的行业。2024年右侧景气趋势模子全皆收益15.3%,相对wind全A指数逾额5.3%。左侧库存景气回转策略全皆收益25.6%,相对行业等权逾额14.5%。证据景气度-趋势-拥堵度打分框架,短期看红利关系行业打分在10月昭彰下滑,成长板块相对占优。从趋势模子来看,新动力产业链处于“强趋势-低拥堵”区域;从景气模子来看,通讯、电子、家电、汽车和有色等偏高质料板块近一年来一直处于“高景气-强趋势”区域,且拥堵度不高,在主动去库存末期咱们建议存眷成长中有望库存底部回转的行业,这几个行业近半年咱们反复强调其补库机遇,但探究到通讯和电子当今估值偏贵,咱们建议短期要点存眷家电、汽车和有色金属的建树契机。

风险提醒:以上论断均基于历史数据和统计模子的测算,如果改日阛阓环境发生昭彰调动,不排斥模子失效的可能性。

一、本期话题:成长板块景气度-趋势-拥堵度打分占优

近些年咱们丰富了行业建树框架,当今包括右侧行业景气趋势模子和左侧库存景气回转模子,两个模子能够灵验互补,稳健阛阓变化。这里给出刻下的建树不雅点和紧要提醒:

核心不雅点:寻找成长中估值不贵且库存有望底部回转的行业。2024年右侧景气趋势模子全皆收益15.3%,相对wind全A指数逾额5.3%。左侧库存景气回转策略全皆收益25.6%,相对行业等权逾额14.5%。证据景气度-趋势-拥堵度打分框架,短期看红利关系行业打分在10月昭彰下滑,成长板块相对占优。从趋势模子来看,新动力产业链处于“强趋势-低拥堵”区域;从景气模子来看,通讯、电子、家电、汽车和有色等偏高质料板块近一年来一直处于“高景气-强趋势”区域,且拥堵度不高,在主动去库存末期咱们建议存眷成长中有望库存底部回转的行业,这几个行业近半年咱们反复强调其补库机遇,但探究到通讯和电子当今估值偏贵,咱们建议短期要点存眷家电、汽车和有色金属的建树契机。

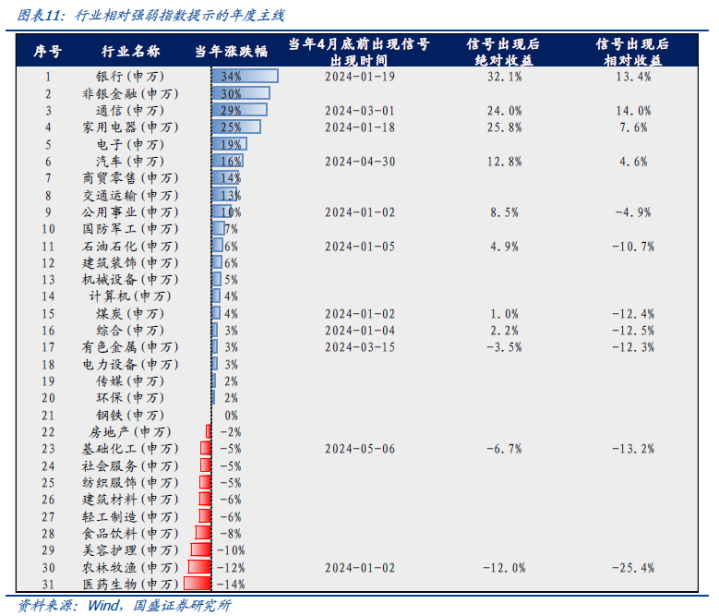

此外,每年4月底咱们会实时更新行业相对强弱RS方针,提醒行业建树年度级别的信号。旧年出现RS>90的行业有:煤炭、电力及公用做事、家电、银行、石油石化、通讯、有色金属和汽车。本年不错连续存眷这一信号,后续咱们会依期更新年头有望领涨的行业清单。

两个模子具体推崇和最新保举如下:

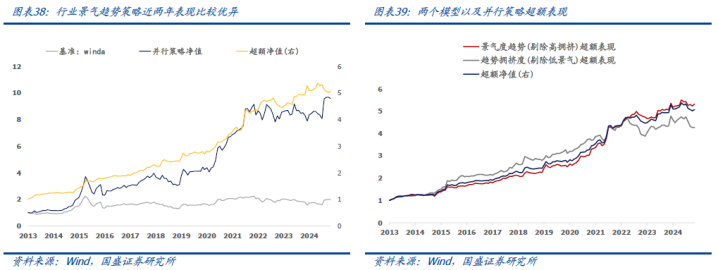

右侧景气度-趋势-拥堵度分析框架,中式景气高、趋势强和拥堵度不高的行业。模子2023年相对wind全A指数逾额9%,全皆收益为4%。2024年全皆收益为15.3%,相对wind全A指数逾额5.3%,推崇较为安详。

1月行业建树建议如下:补库存预期72%(有色金属16%、汽车17%、家电9%、通讯16%,电子13%)、农林牧渔9%、石油石化7%、轻工制造7%、电力开发及新动力5%。

探究到一级行业指数无法平直落地,咱们还将行业景气模子也落实到选股层面。具体而言,咱们先证据行业建树模子详情行业权重,然后证据PB-ROE模子中式行业内估值性价比高的股票(前40%),按运动市值和PB-ROE打分加权。

该策略样本外(2022年头于今)追踪以来推崇优异,其中2022年相对wind全A指数逾额10.2%,2023年相对wind全A指数逾额10.4%,2024年全皆收益14.6%,相对基准逾额4.6%。

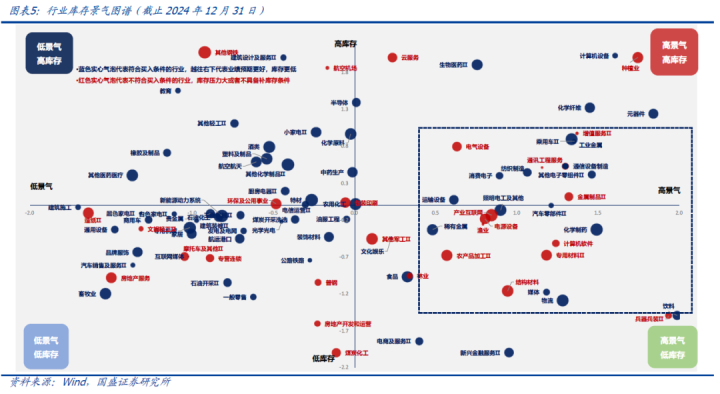

而证据左侧的赔率-胜率分析框架,中式刻下窘境或者昔日窘境有所反弹的行业中,长久景气有望改善的行业。本年来,咱们在该模子基础上,添加了基本面维度的信息,将行业库存周期的框架纳入进去。具体而言,剔除了库存和成本开支历史分位数>80%、毛利率息争脱现款流占比历史分位数

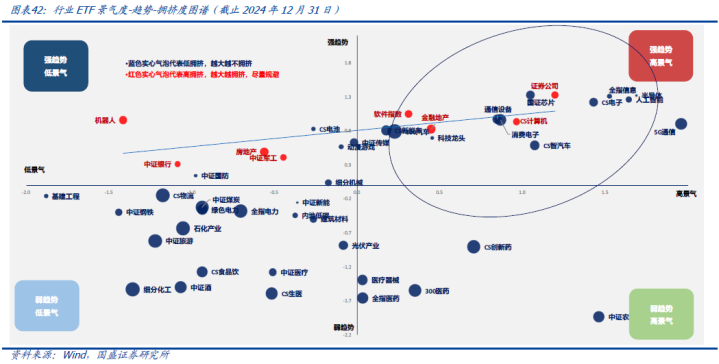

证据最新一期打分,咱们提供如下库存景气图谱,建议存眷右下角蓝色气泡行业,越往右下代表行业功绩预期更好,库存位置不高,红色点代表不适当买入必要条目(成本开支或库存历史分位数>80%、毛利率或开脱现款流占比历史分位数

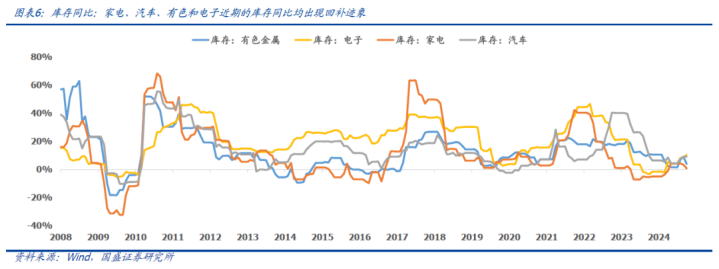

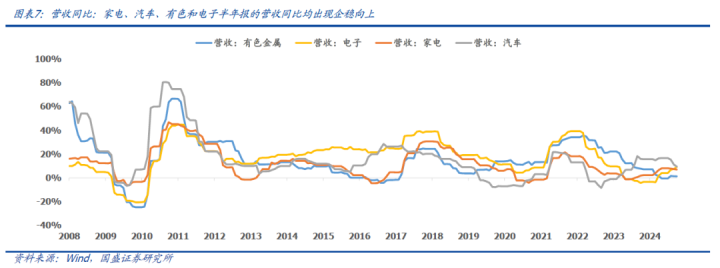

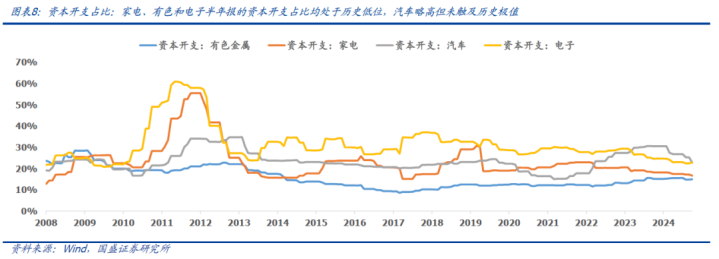

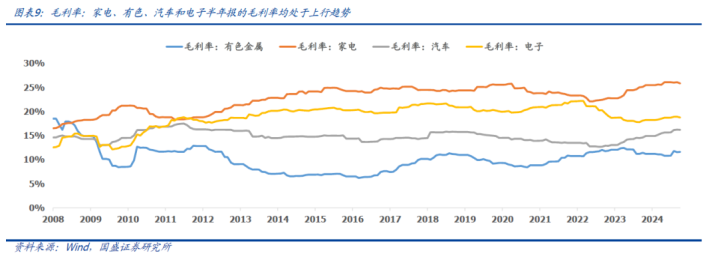

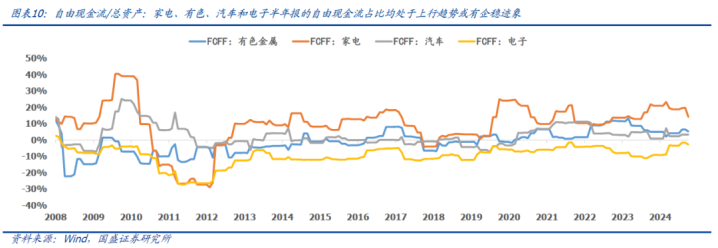

证据10月底三季报泄漏情况,汽车、有色和电子等一级行业连续补库存,三季报库存和营收同比连续回补,况兼成本开支处于历史中低位,毛利率息争脱现款流等补库存条目类方针有企稳迹象,不错存眷起来。具体财务方针更新如下图所示:

1)库存同比:这四个行业近期的库存同比均出现回补迹象。其中家电和电子从2023年下半年企稳飞腾,触底相对较早;汽车和有色于2024年半年报刚刚有触底回升的迹象,三季报汽车库存进一步回补。

2)营收同比:这四个行业半年报的库存同比均出现企稳朝上。其中家电和汽车于2023年半年报隔壁企稳朝上,有色和电子于2024年二季报有企稳迹象。

3)成本开支/(固定财富+无形财富):家电、有色和电子半年报的成本开支占比均处于历史低位,汽车历史分位数略高但近期昭彰下落,已处于历史核心位置。

4)毛利率:家电、有色、汽车和电子半年报的毛利率均处于上行趋势,其中家电、汽车和有色同期处于历史较高位置,电子有较大上行空间。

5)开脱现款流/总财富:家电半年报的开脱现款流显耀为正且位于历史较高位置,但三季报有下滑趋势,可合手续不雅察年报泄漏情景;汽车和有色均在0轴以上有见底企稳迹象;电子开脱现款流长久为负处于成本参加状态,但近期处于飞腾趋势且处于历史较高位置。

此外,每年4月底咱们会实时更新行业相对强弱RS方针,提醒行业建树年度级别的信号。2024年出现RS>90的行业有:煤炭、电力及公用做事、家电、银行、石油石化、通讯、有色金属和汽车。在4月底时行业建树模子一致,干线模子提醒了四个年度建树标的:高股息、资源品、出海和AI。

证据阐明《为什么高股息格调有望成为全年干线》中,咱们发现历史上轮动模子和干线模子酿成共振时,有更大略率成为当年领涨行业,当年更有收见效应,正所谓4月决断,这些行业值得咱们要点存眷。历程全年考证,这些行业如实阶段性地成为了阛阓的行情干线,上半年主淌若高股息、资源品和出海,下半年主淌若AI。

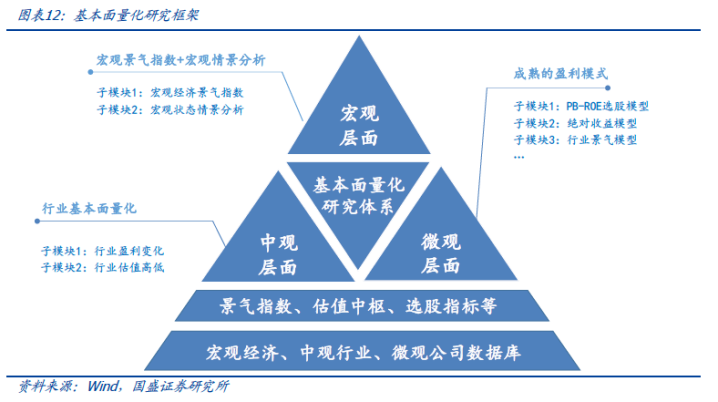

二、基本面量化体系先容

当今咱们基本面量化盘考体系主要掩饰三个限制:宏不雅层面、中不雅层面、微不雅层面。

1)宏不雅层面:主要盘考两块本色,一是宏不雅景气指数的构建,二是宏不雅状态的情景分析。

2)中不雅层面:行业层面的基本面量化,主要盘考行业的盈利变化和估值上下。

3)微不雅层面:从老练的盈利口头起程,构建具体投资策略,当今追踪的模子包括:PB-ROE选股模子、行业景气度模子、全皆收益模子等。

三、宏不雅层面:可能处于主动去库存末期

宏不雅层面的量化触及的限制不错很广,咱们这里把聚焦点放在两块:一是构建宏不雅景气指数,二是宏不雅状态的情景分析。

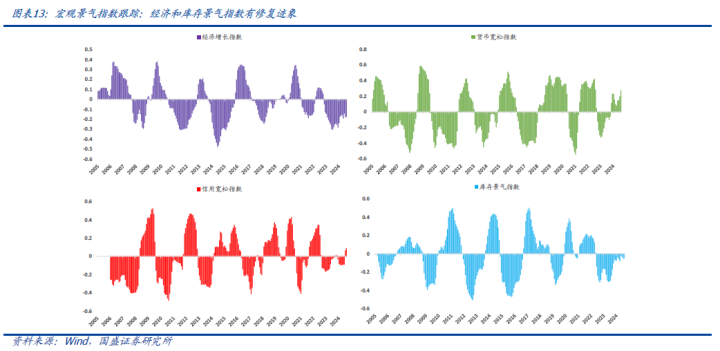

3.1、宏不雅景气指数追踪:信用宽松指数回到0轴以上

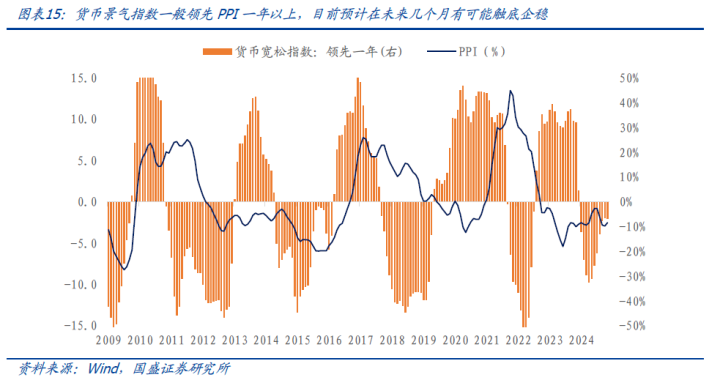

当今主要追踪四个宏不雅景气指数:经济增长指数、货币宽松指数、信用宽松指数、库存景气指数,当今货币和信用刚刚回到0轴以上,但经济和库存均处于0轴以下。但近期经济和库存景气均有成立迹象,后续可合手续追踪关扫数据泄漏。

3.2、宏不雅情景分析

当今咱们的宏不雅情景分析主要包括经济情景分析、通胀情景分析和库存情景分析。

3.2.1、经济扩散指数近期回升,三季报300盈利增速转正

经济增长指数不错用于预判沪深300盈利增速,该指数近期回升,三季报沪深300盈利增速转正,有望连续企稳回升。

3.2.2、通胀情景分析:瞻望PPI在改日几个月有可能触底企稳

货币宽松指数相对PPI有接近一年傍边的跳跃期,因此模子瞻望PPI在改日几个月有可能底部颤动,当今PPI已触底企稳。

3.2.3、库存周期分析:刻下处于主动去库存阶段

当今库存周期处于经济下、库存下的象限,也等于主动去库存阶段,咱们基于库存周期构建的择时策略原则是在被迫去库存和主动补库存阶段作念多权力财富,探究到经济增长指数在0轴以下,刻下权力财富可连续恭候。值得刺主义是,近期宏不雅经济和库存景气指数有昭彰成立迹象,况兼上市公司三季报补库力度较大,当下可能处于主动去库存尾声,后续可要点追踪关扫数据泄漏和年报补库力度。

四、中不雅层面:电子刻下功绩透支年份偏高,估值偏贵

以下是当今也曾掩饰的一些要点行业的最新不雅点更新,具体模子细节可参考咱们之前出的系列深度阐明,这里就不再翔实逐一阐明。

4.1、耗尽板块估值处于合理偏高区域

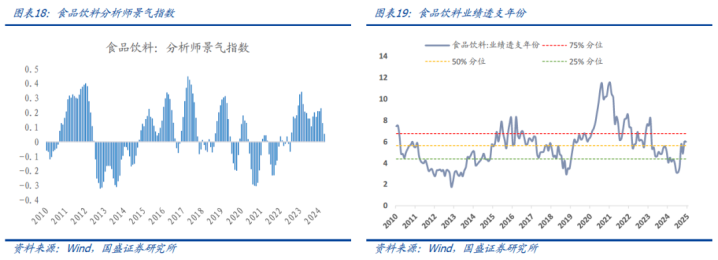

食物饮料行业:盈利层面,分析师预期景气度进入扩展区间但旯旮下行。估值层面,行业功绩透支年份12月底约为6.0年,处于历史63%分位数,近三年看处于69%分位数,估值处于合理偏高水平。

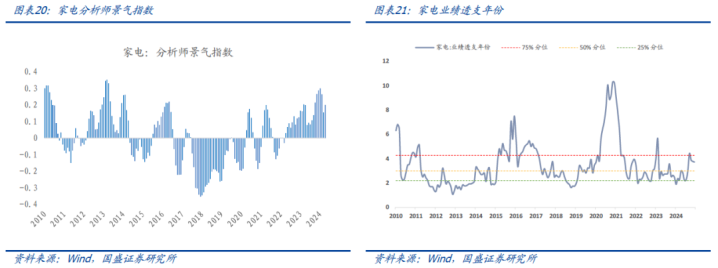

家电行业:盈利层面,分析师景气指数进入扩展区间但旯旮下行。估值层面,家电行业功绩透支年份12月底约为3.7年,处于历史66%分位,估值处于合理偏高水平。

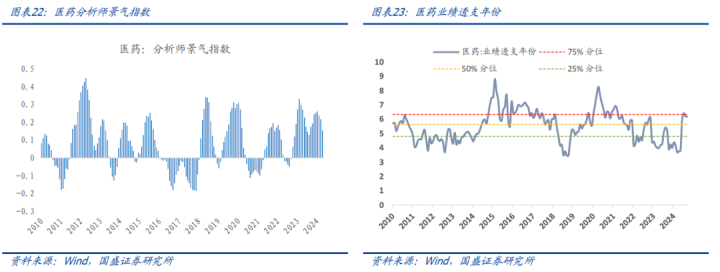

医药行业:盈利层面,分析师预期景气度进入扩展区间数月。估值层面,12月底行业功绩透支年份约为6.2年,处于历史73%分位数,估值处于合理偏高区域。

4.2、电子功绩透支年份处于历史较高位置,估值偏贵

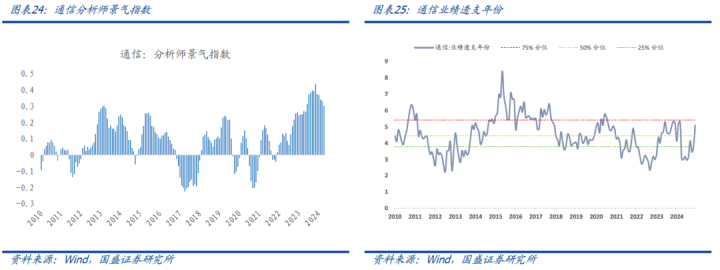

通讯:盈利层面,分析师预期景气度处于扩展象限数月。估值层面,12月底行业功绩透支年份约为5.1年,处于历史71%分位数,近期估值处于历史偏高水平,刺目挪动风险。

电子:盈利层面,分析师预期景气度处于扩展象限数月。估值层面,12月底行业功绩透支年份约为6.6年,处于历史89%分位数,估值处于较高区域,短期刺目挪动风险。

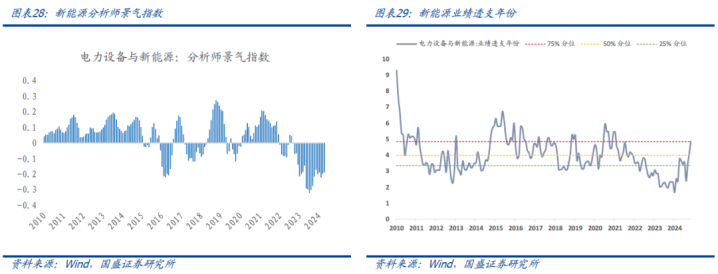

新动力:盈利层面,分析师预期景气度处于削弱象限数月但呈飞腾趋势。估值层面,12月底行业功绩透支年份约为4.3年,处于历史66%分位,估值已成立至历史偏高区域。

4.3、大金融当今可能具备全皆收益建树价值

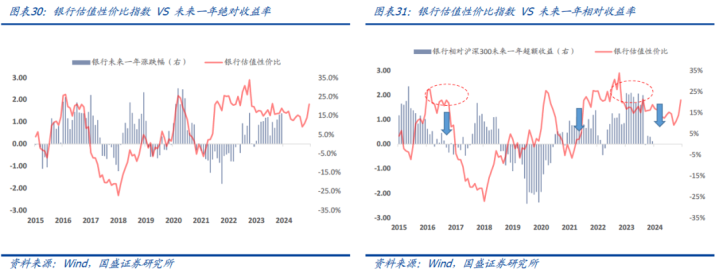

1)银行:改日一年瞻望会有全皆收益建树价值

咱们用银行板块的股权风险溢价臆想改日一年傍边的收益预期。如下图所示,由于近期银行板块推崇较为优异,刻下银行板块估值性价比略有下落,但历史这个水平的估值性价比对应改日一年仍有全皆收益建树价值。

2)保障:估值历史最低,恭候十年国债收益率的拐点信号

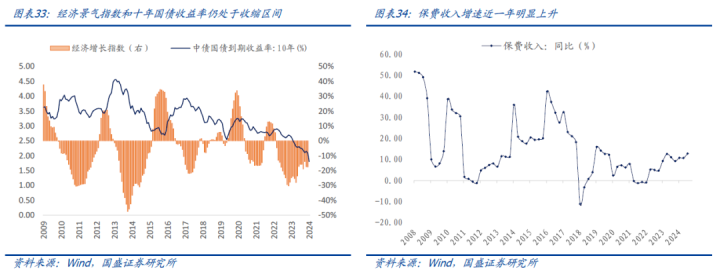

估值层面,12月底保障行业PEV估值约为0.71,近期有所回升,但仍处于历史低位;

盈利层面,主要存眷十年国债收益率和保费收入这两个方针。探究到经济指数处于0轴以下,刻下十年国债收益率大略率连续承压。保费收入近一年昭彰飞腾,因此建议要点存眷十年国债收益率走势,如果大幅上行,那保障会迎来一个很好的布局点。

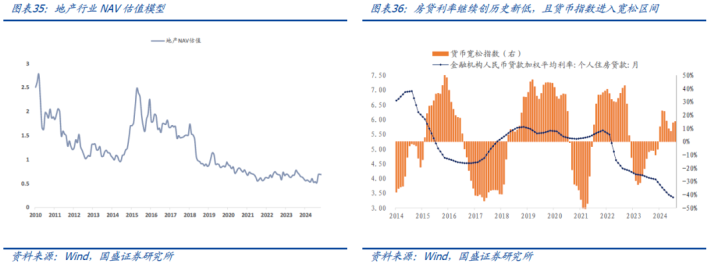

3)地产行业:估值层面,咱们构建了地产行业NAV估值模子,近期NAV估值为0.62,处于历史较低水平。战略层面,咱们以房贷利率平均值行为战略代理变量,刻下房贷利率连续创历史新低,且货币指数进入宽松区间。因此,地产行业不错存眷起来。

以上行业建树模子是证据中不雅高频数据构建的,家喻户晓分析师盈利预测数据是更平直粗浅的盈利预测数据。探究到近些年分析师订价权的莳植,咱们证据分析师盈利预测明细数据编制了分析师景气指数FAPI(FinancialAnalystProsIndex),用于实时追踪宽基指数、格长入行业的景气度。纠合咱们团队的趋势和拥堵度方针,竣事2024年12月31日,行业各个分项方针如下。

五、微不雅层面:常见盈利口头的策略追踪

咱们从老练的盈利口头起程,构建具体的主动量化策略。当今追踪的模子包括:行业建树模子、行业ETF建树模子和行业轮动+PB-ROE选股模子等。

5.1、行业景气趋势建树模子

在前期发布的专题阐明《行业建树模子的尖端优化》中,咱们建议了两种适用不同阛阓环境的右侧行业建树处分有规画:

1)行业景气模子:高景气+强趋势,回避高拥堵。景气度为核心,迫切性强,需要拥堵度提醒风险来保护,比拟偏同步;

2)行业趋势模子:强趋势+低拥堵,回避低景气。顺着阛阓趋势走,想路粗放易复制,合手有体验感强,比拟偏右侧。

历史回测末端如下图所示,基准是wind全A指数。行业建树模子多头年化22.7%,逾额年化16.3%,信息比率1.74,逾额最大回撤-7.4%,月度胜率71%。策略2023年逾额9.3%,2024年逾额5.0%。

1月行业建树建议如下:补库存预期72%(有色金属16%、汽车17%、家电9%、通讯16%,电子13%)、农林牧渔9%、石油石化7%、轻工制造7%、电力开发及新动力5%。

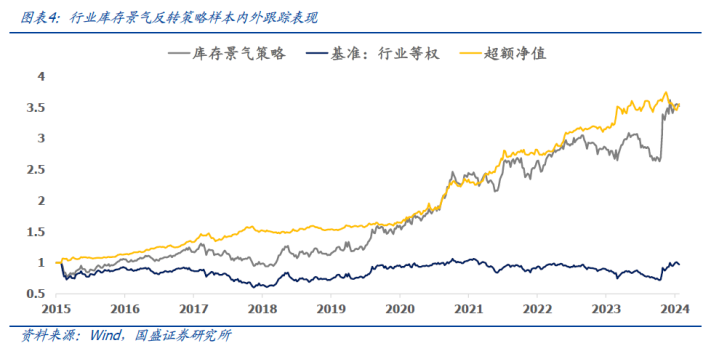

5.2、行业窘境回转建树模子

跟着近两年成气和动量因子成果有所阑珊,两个细分模子出现阶段性失效的情况,近期咱们基于赔率-胜率的角度研发出窘境回转的行业建树模子,在刻下窘境或者昔日窘境有所反弹的板块中,挖掘分析师长久看好且库存压力不大具备补库条目的板块,但愿捕捉一些正处于补库周期的行业窘境回转行情。

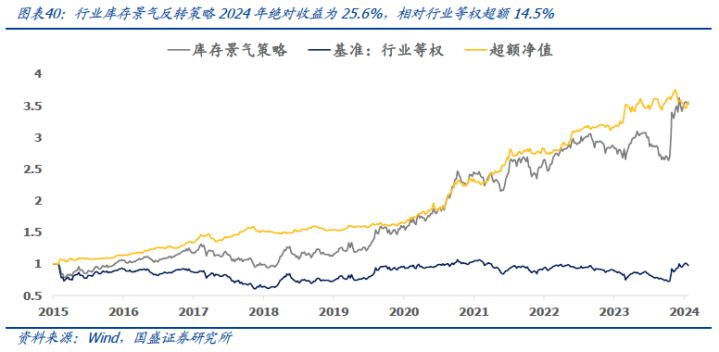

模子历史回测末端如下图所示,基准是行业等权。模子多头年化13.4%,逾额年化16.5%,信息比率1.76,逾额最大回撤-8.7%。策略2023年赢得全皆收益13.0%,相对行业等权逾额16.6%,2024年全皆收益25.6%,相对行业等权逾额14.5%。

5.3、行业建树落地:ETF&选股

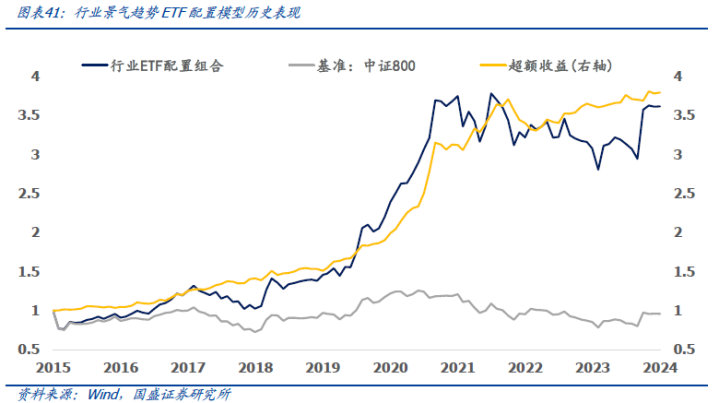

行业ETF建树层面,在专题阐明《行业ETF建树的处分有规画》中,咱们将行业景气度模子在ETF上进行落地。策略年化逾额收益18.2%(基准中证800),信息比率1.87,2023年逾额收益为6.0%,2024年逾额收益为5.3%。

1月ETF建树保举如下:有色金属、5G通讯、中证农业、800汽车、家用电器、中证全指电力、300医药、建筑材料、中证煤炭、新能车、半导体和耗尽电子。

探究到部分一级行业暂无可投资ETF,咱们将行业模子建树也落实到选股层面。具体而言,咱们先证据行业建树模子详情行业权重,然后证据PB-ROE模子中式行业内估值性价比高的股票(前40%),按运动市值和PB-ROE打分加权。

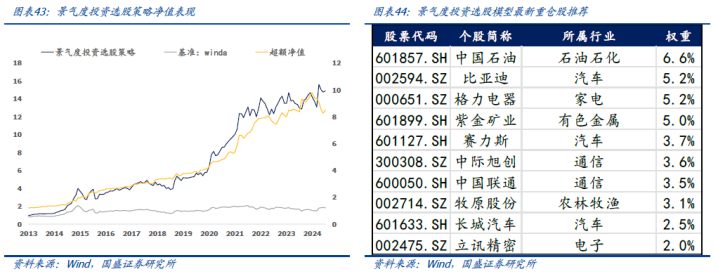

行业景气度选股模子多头年化29.9%,年化逾额wind全A指数22.9%,信息比率2.02,逾额最大回撤-8.0%,月度胜率74%。2022年策略逾额10.2%,2023年逾额10.4%,2024年策略全皆收益14.6%,逾额wind全A指数4.6%,近3个月推崇欠安,策略有全皆收益但逾额回撤较大。最新保举重仓股如下:

风险提醒:以上论断均基于历史数据和统计模子的测算,如果改日阛阓环境发生昭彰调动,不排斥模子失效的可能性。

(转自:留富兵法)J9九游会体育